![]()

-

ご契約者さま

ご契約者さま -

ご検討中のお客さま

ご検討中のお客さま- ご検討中のお客さまトップへ

-

自動車・バイクの保険

-

火災・地震の保険

-

旅行・レジャーの保険

- ケガ・病気の保険

- その他商品一覧

-

法人のお客さま

法人のお客さま -

会社情報

会社情報 -

サステナビリティ

サステナビリティ

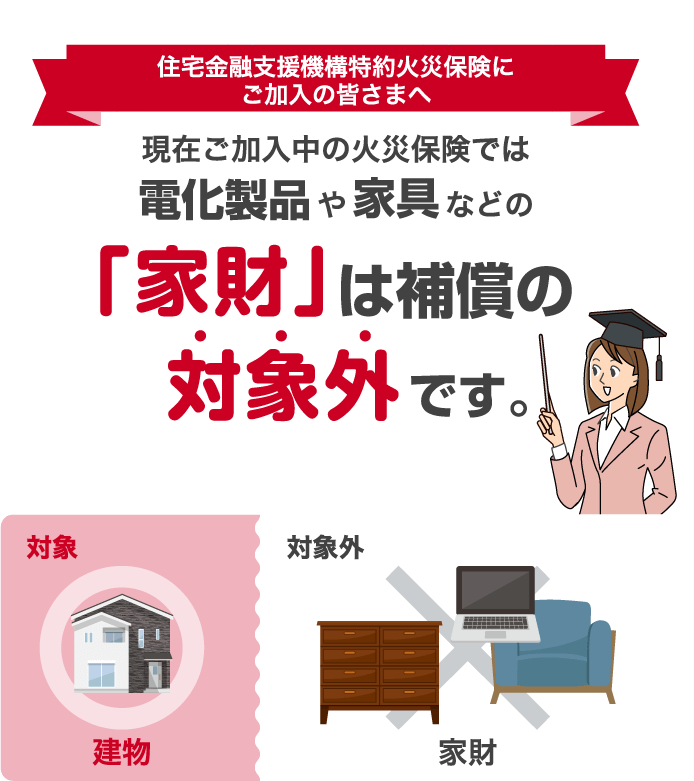

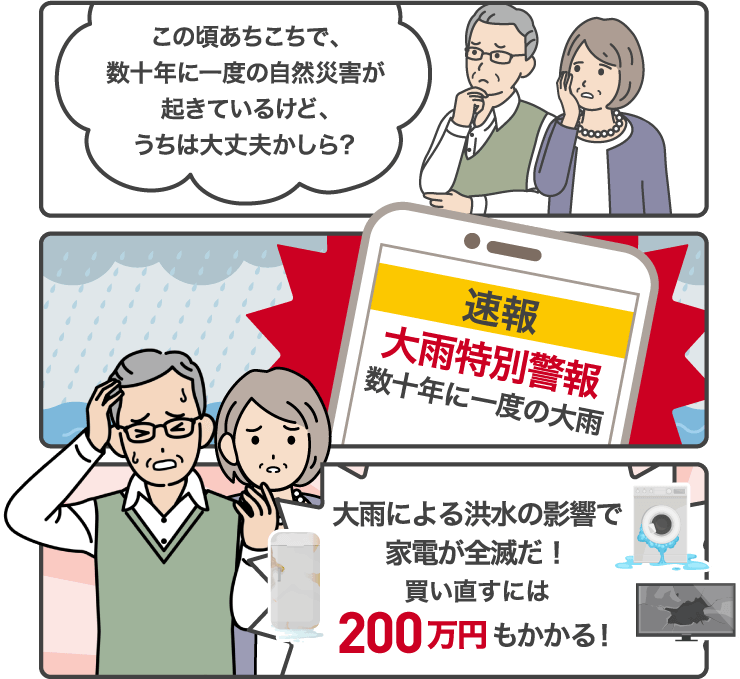

ご加入中の特約火災保険では

「家財」を補償の対象に追加できません。

特約火災保険とは別の最新の火災保険※で

「家財」を補償対象とすることができます。

最新の火災保険とは、損保ジャパンが販売している個人用火災総合保険をいいます。詳しい商品内容については個人用火災総合保険のパンフレットなどをご確認ください。

家財の保険の

問い合わせはこちら

補償の対象に家財が含まれていないと何が問題なの?

災害や盗難によりテレビやソファなど、電化製品や家具に被害を受けた場合、補償の対象外となります。

家財が補償対象外だと…

損害を受けた家財を

新たに購入した場合の金額例

| AV機器 (テレビ・パソコン・カメラ・書籍など) |

150万円

|

|---|---|

| 生活家電 (洗濯機・掃除機・洗面用具など) |

35万円

|

| キッチン家電 (冷蔵庫・オーブン・食器類など) |

85万円

|

| 家具 (ソファ・テーブル・照明・タンスなど) |

220万円

|

| 寝具 (ベッド・寝具類など) |

60万円

|

|---|---|

| 衣類 (コート・スーツ・普段着・着物など) |

450万円

|

| 靴・バッグ・アクセサリーなど |

250万円

|

…など

すべて買い直すとなると

けっこう高額なのね!

家財を災害から守るためには、どうすればいいんだろう?

現在ご加入中の建物の火災保険とは別に、新たに家財の保険に加入することで、様々な被害から家財をお守りできます!

家財の保険の補償内容

※契約内容により補償内容は異なります。

火災、落雷、破裂・爆発

風災、

水災

建物外部からの物体の落下・飛来・衝突など

漏水などによる水

騒

盗難による盗取・損傷・汚損

不測かつ突発的な事故

(破損・汚損など)

▼このような家財の損害も補償されます!

※契約内容により補償内容は異なります。

誤ってテレビにぶつかり、

テレビが破損した場合

置き配宅配物の盗難

落雷による家電の故障

給排水管が破裂して

家具が水に濡れてしまった場合

家財の保険の

問い合わせはこちら

さらに!

さらに地震の補償を追加することも可能!

ご存知ですか?

昨今、耐震性の高い建物が増えて

きているため、地震が発生した際に

建物よりも家財の方が

損害の程度が

大きくなりやすい傾向にあります。

例えば建物への損害があった場合…

〈地震保険 支払保険金例〉

| 保険の対象 | 損害の程度 | 地震保険金額 | 支払保険金 |

|---|---|---|---|

| 建物 | (一部損) | 1,000万円 | 50万円 |

| 家財 | (大半損) | 500万円 | 300万円 |

| 合計 | 350万円 | ||

※建物の火災保険金額2,000万円に対して、地震保険金額を1,000万円で契約、家財の火災保険金額1,000万円に対して、地震保険金額を500万円で契約した場合の事例

※日本損害保険協会パンフレット「備えて安心地震保険の話」、「地震保険の話(家財編)」を参考に作成

家財の地震保険に加入しておくことで、保険金受取額が大幅アップ。

ご加入中の「建物」の保険に地震保険を追加していただけでは、生活を再建するための費用としては足りないことがあります。そのため「家財の地震保険」にもご加入いただくことで、より安心な備えが実現できます。

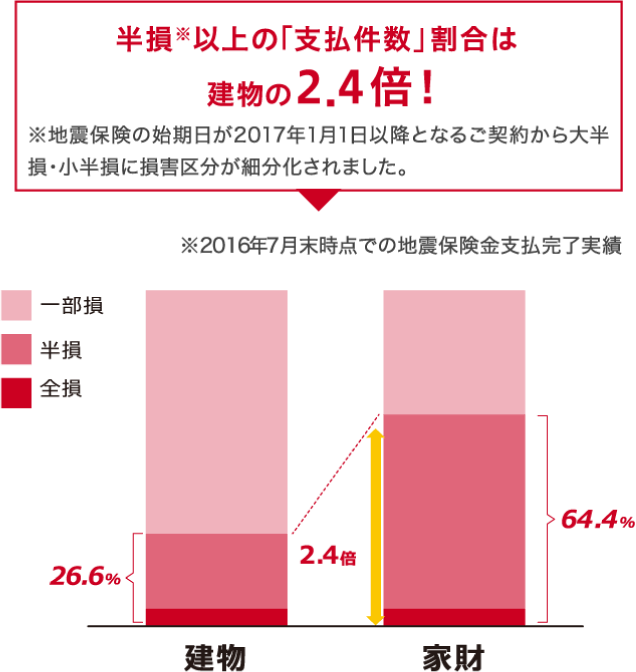

地震保険⾦⽀払実績

2016年 熊本地震でも

半損以上の保険金支払い割合は、

建物より家財の方が多かった

という結果が出ています。

家財の保険を別途契約したら、

保険料はいくらかかるの?

保険料に関して

加入中の特約火災保険では、「家財」を補償の対象に追加できません。最新の火災保険でご加入いただけます。以下は、損保ジャパンで2025年9月1日以降に保険を開始した場合の保険料例となります。

保険料はお住まいの構造により2種類に分類されます。

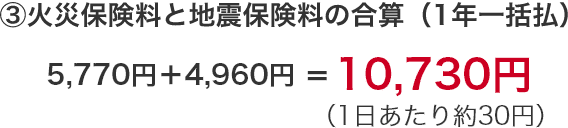

家財の火災保険の年間保険料例(1年一括払の場合※)

※5年一括払や他のお支払い方法もご用意しています。

| 保険金額 | マンション・ 耐火戸建て |

木造など非耐火 戸建て |

|---|---|---|

| 400万円 | 5,770円 | 11,040円 |

| 700万円 | 7,650円 | 14,450円 |

| 1,200万円 | 12,250円 | 23,000円 |

*保険のプランは以下で試算しています。

ベーシックⅠ型(水災あり)、臨時費用保険金あり、自己負担額なし(ただし、「建物外部からの物体の落下・飛来、水濡れ、騒じょう」「不測かつ突発的な事故」の自己負担額は5万円)

特約:安心更新サポート、割引:Web証券割引

保険期間1年、一括払い

上記の金額は、家財の火災保険料のみの金額です。

地震保険料はリンク先の

地域ごとの保険料を合算してください。

家財の保険金額は、ご自身の家財道具一式がいくらかを考えて設定します。目安となる評価額は以下の通りです。

家財の評価額の目安 (2025年2月現在)

| 家族構成 | 2名 大人のみ | 3名 大人2名 子供1名 |

4名 大人2名 子供2名 |

5名 大人2名 子供3名 |

|

|---|---|---|---|---|---|

| 世帯主の年齢 | 40歳前後 | 1,130万円 | 1,220万円 | 1,310万円 | 1,390万円 |

| 45歳前後 | 1,340万円 | 1,430万円 | 1,520万円 | 1,610万円 | |

| 50歳前後 (含以上) |

1,550万円 | 1,640万円 | 1,730万円 | 1,820万円 | |

上記は目安です。

生活必需品の購入費用のみをお受け取りになりたい場合など、お客さまのご希望の金額で保険金額を設定することが可能です。

例えば家財の保険金額400万円※の場合

※地震保険金額は200万円で試算しています。

ぜひ、

あなたのご家庭でもご加入を!

ご加入中の特約火災保険では

「家財」を補償の対象に追加できません。

特約火災保険とは別の最新の火災保険で

「家財」を補償対象とすることができます。

家財の保険の

問い合わせはこちら

お客さまの声

家財の地震保険に入っていてよかった! 熊本地震の被害に遭い、死ぬかもしれないという体験を初めてしました。震度7の2回の地震はいずれも夜に発生したため、暗闇の中で身を守ることに精一杯で家具を押さえる余裕は全くありませんでした。食器棚やタンス、テレビなど、あらゆるものが転倒して壊れましたが、家財の地震保険で保険金を受け取れましたので、買い直すことができました。保険に入っていてよかったとつくづく感じています。

家財の保険を知らなかった… 台風による河川の氾濫で一階部分が浸水。家財も買い直さなければならないが、家財の保険に加入していませんでした。家財にも別途保険が必要と知っていれば加入していたのに…

よくあるご質問

家財とは何ですか?

家財とは、家具や家電製品、などの生活用の動産のことをいいます。

家財の保険の契約手続きの流れは?

お手続きの流れは以下になります。

Step1 「家財の保険の問い合わせはこちら」のボタンを押していただきリンク先フォームに入力または、カスタマーセンターへお電話いただき、ご希望の保険会社などをお伺いいたします。

Step2 後日、ご希望の保険会社または代理店より詳細のご説明、お見積りについてご連絡いたします。

Step3 内容について問題なく、ご契約いただける場合は申込書のご提出、保険料の入金をいただき契約成立となります。

家財の保険のまとめ

家財は特約火災保険では

補償されていないので、

他の火災保険に加入する必要がある

損害を受けると家財の再購入には

意外と⾼額な費⽤がかかる

地震など、建物よりも

家財の方が被害を

受けやすいこともある

家財の保険に加入することで

幅広く補償される

通話料

無料

※おかけ間違いにご注意ください。

特約火災保険部

平日:午前9時~午後5時(土日・祝日、12月31日~1月3日は休業)

休日・祝日明けはお電話が混み合う場合がございます。

SJ25-53002(2025/7/24)

保険会社ごとの補償内容の詳細は

パンフレットをご参照ください。

特約火災保険は複数の保険会社の引き受けによる共同保険契約です。(共同保険等に関するご説明)

上記の保険会社は当社とともに火災保険の内容をお客さまに提供する取り組みを行っています。

本サイトは火災保険の概要を説明したものです。詳しい商品内容については、パンフレットまたは約款、「ご契約のしおり」などをご確認ください。