令和3年の大雨により自宅が床上浸水しました。修理業者の方に被害の見積もりを出していただいたところ250万円だったのですが、自分が加入している特約火災保険では限度額があり100万円しか支払われませんでした。

保険金が実費で支払われないことを知っていれば、もっと早く見直しを検討していたのに…

![]()

![]()

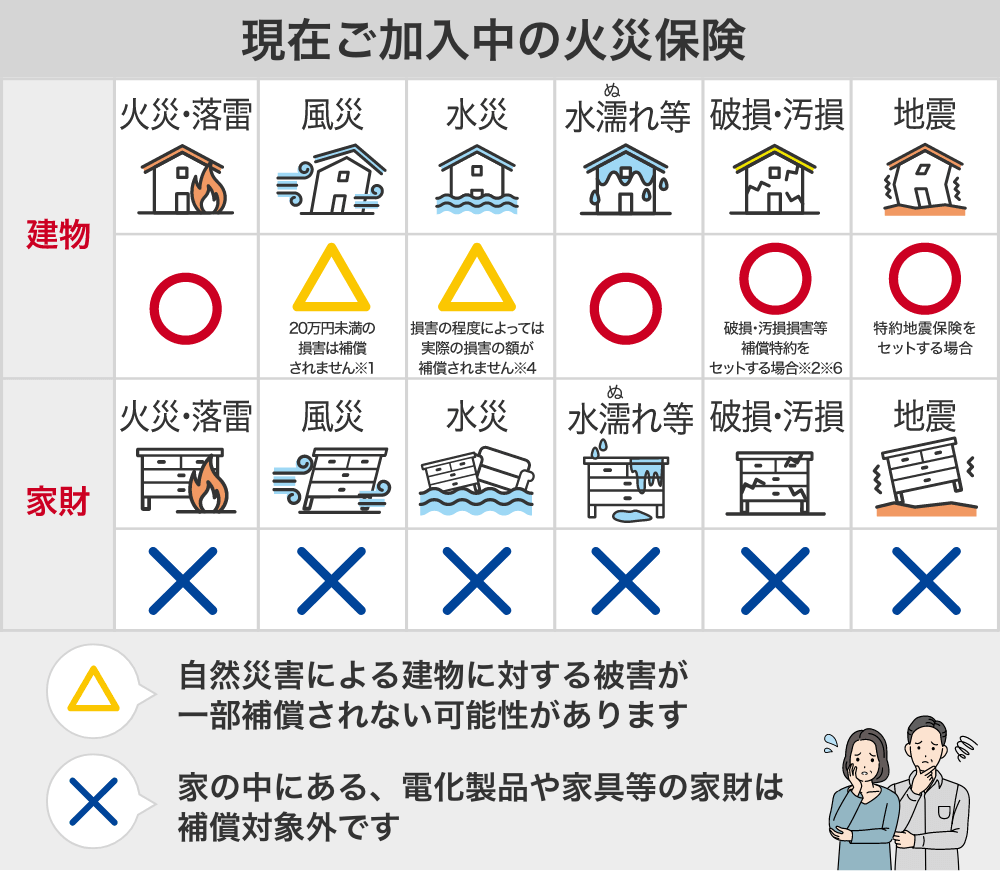

住宅金融支援機構特約火災保険にご加入の皆さまへ

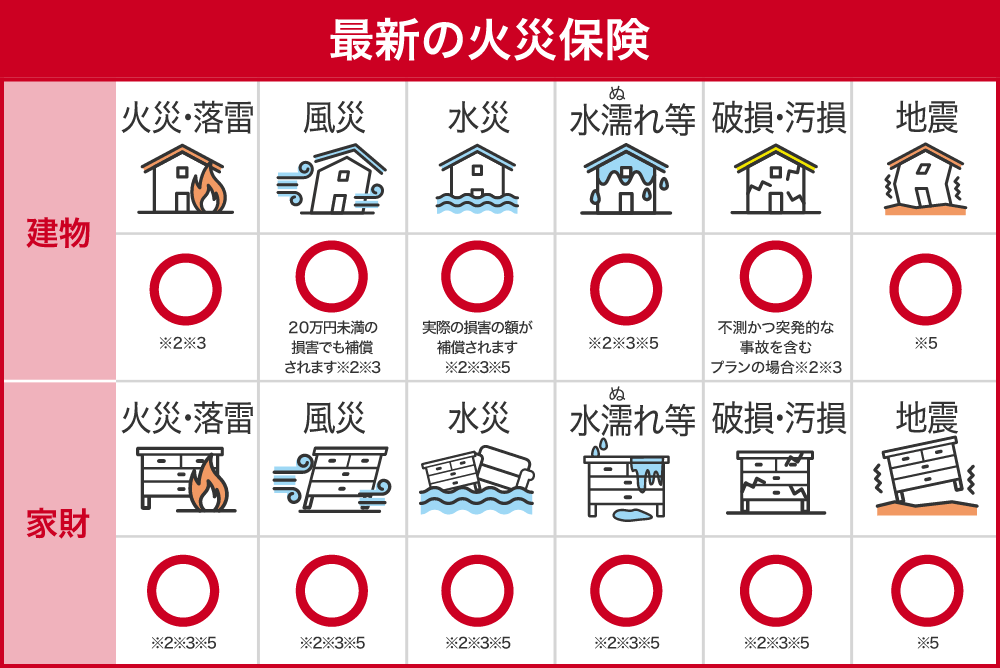

※最新の火災保険とは、損保ジャパンが販売している個人用火災総合保険をいいます。

詳しい商品内容については個人用火災総合保険のパンフレットなどをご確認ください。

現在ご加入中の火災保険に地震保険を付帯することも可能です。

ご希望の方はお電話にて問い合わせください。

※1

20万円以上の損害は補償されます。

※2

損害の額から自己負担額を差し引いた額をお支払いします。

※3

損害の額には、保険の対象を事故発生直前の状態に復旧するために必要な費用(復旧費用)の他、復旧に付随して発生する費用を含みます。お支払いする損害保険金の額は、保険金額の2倍(復旧費用は保険金額)が限度です。

※4

損害の程度が建物の保険価額の30%以上の場合は、実際の損害の額が損害保険金として補償されます。床上浸水による損害で損害の程度が建物の保険価額の30%未満の場合は、お支払いする損害保険金に上限があります。

※5

契約内容により、補償の有無は異なります。

※6

破損・汚損損害等補償特約はご契約内容によってセットできない場合があります。

特にどんなところがポイントなの?

自然災害で被害に遭った場合に

保険金が支払われない可能性があります。

もしもの時にはこれだけの損害が…

支払われない損害の例

強風により屋根のトタンが剝がれてしまった!

17万円

※20万円以上の損害は支払われます。

猛吹雪でアンテナが曲がった!

10万円

※20万円以上の損害は支払われます。

台風による河川の氾濫で床上浸水し、床を張り替えた!

300万円

損害額は300万円だったが、支払われる保険金の限度が100万円だったため、200万円は自費で賄った。

※火災保険金額が2,500万円の場合

※損害の程度によっては実際の損害の額が支払われます。

安心して暮らしていただくために

お住まいの地域によって災害リスクは異なります。

ご自宅の地域のハザードマップを確認してみませんか?

(出典:ハザードマップポータルサイト)

さらに、電化製品や家具などの

家財は補償の対象外です。

電化製品や家具などの家財は

補償の対象外です。

もしもの時にはこれだけの損害が…

対象外の例

地震でテレビやパソコンなどが壊れた!

150万円

豪雨による床上浸水でソファやたんすなどの家具が水浸しに!

220万円

玄関先に「置き配」された

宅配物が盗まれた!

購入価格

火災や地震による被害など、

家財はすべての損害で補償の対象外です!

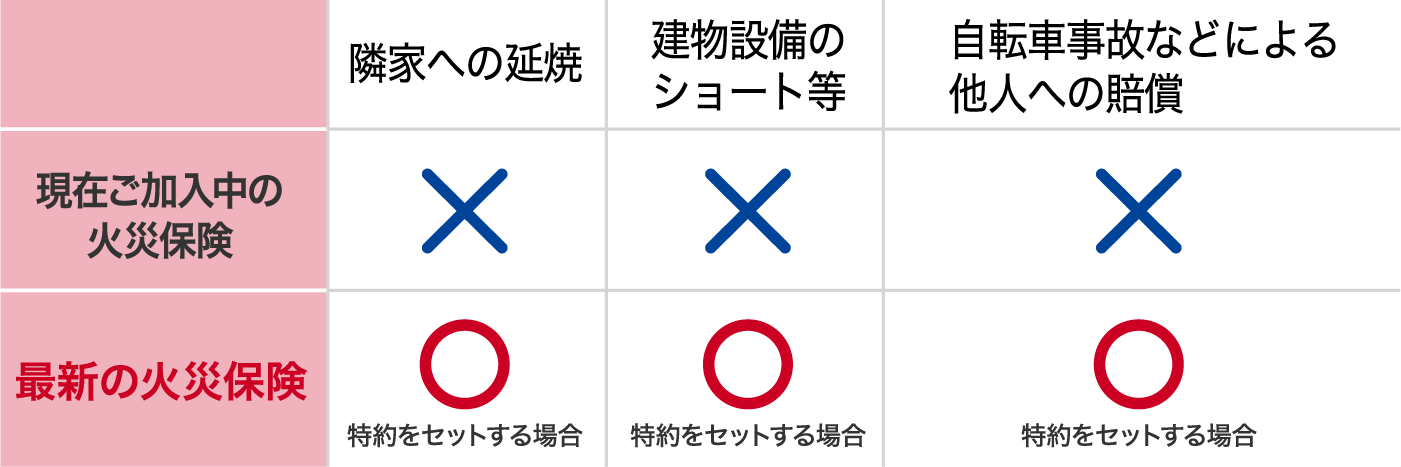

現在ご加入中の火災保険のままでは

以下のようなオプション追加ができません。

自分の住まいの火事で、

隣の家に炎が燃え広がった!

その場合に、隣の家や家財を補償するオプションです。

漏電が原因で温水洗浄便座が

ショートし壊れた!

建物に付加された機械設備に生じた突発的な電気的・機械的事故を補償するオプションです。

買い物中に、商品を壊してしまった!

日常生活において、偶然な事故による賠償責任の備えとなるオプションです。

補償を追加したり、オプションを追加したい場合は、

最新の火災保険への見直しが必要です。

最新の火災保険との違いはよく分かったけど…

今まで自分の火災保険ですべて補償されていると思っていたよ

現在ご加入中の火災保険は1950年代に商品開発された火災保険※で、昨今増加傾向にある自然災害や他の様々なリスクへの備えとして十分とは言い切れません。

※商品改定は行っています。

ところで最新の火災保険っていくらなの?

火災保険の保険料は、建物の構造や所在地などによって決まります。

保険料の例

例1

2002年6月建築 夫婦+子ども1人

大阪府大阪市西区在住のご家族の場合

夫:53歳、妻:50歳、長女:20歳

| 構造 | T構造 |

|---|---|

| 保険期間 | 2025年9月より1年間 |

| 払込方法 | 一括払 |

| 保険の対象 | 火災保険金額(地震保険金額) | 年間保険料 |

|---|---|---|

| 建物 | 1,800万円(900万円) | 60,340円 |

| 家財 | 1,000万円(500万円) |

例2

2008年5月建築 夫婦

東京都大田区在住のご夫婦の場合

夫:60歳、妻:58歳

| 構造 | M構造 |

|---|---|

| 保険期間 | 2025年9月より1年間 |

| 払込方法 | 一括払 |

| 保険の対象 | 火災保険金額(地震保険金額) | 年間保険料 |

|---|---|---|

| 建物 | 1,000万円(500万円) | 33,980円 |

| 家財 | 500万円(250万円) |

上記は、損保ジャパンの個人用火災総合保険で2025年9月1日以降に保険を開始した場合の保険料例となります。保険のプランは以下で試算しています。

ベーシックⅠ型(水災あり)、水災等地3、臨時費用保険金あり、自己負担額なし(ただし、「建物外部からの物体の落下・飛来、水濡れ、騒じょう」「不測かつ突発的な事故」の自己負担額は5万円)

特約:住宅修理トラブル弁護士費用、安心更新サポート、建てかえ費用

割引:建物・家財セット割引、Web証券割引、建築年割引

保険期間1年、一括払い

でも保険の見直しって面倒な

イメージがするな…

まずは問い合わせいただければ、保険会社または代理店の担当者より詳しくご案内します。

実際のお見積もりをご覧になってから

お申込みするかを

ご判断いただいて結構です。

お客さまの声

床上浸水したのに、補償対象外

だった!

だった!

新しい保険でオプションも追加

できる!

できる!

自分の不注意で火事を発生させ、お隣の家が燃えてしまった時のことを考えて、類焼損害特約を付けた火災保険への切り替えをお願いしました。

保険期間が長いと内容も忘れてしまうのでご提案をいただきよかったです。ありがとうございました。

保険期間が長いと内容も忘れてしまうのでご提案をいただきよかったです。ありがとうございました。

他にもこんな声が寄せられました!

家財の補償が含まれていないことに気づかせてもらった!

てっきり地震保険に家財の補償が付いていると思っていた…認識違いを知り、あらためて家財の保険加入を検討したいと思った。

補償内容がよくわからなかったので、この機会に確認ができてよかった…

手厚い補償の保険を検討する機会になった!

よくあるご質問

特約火災保険は満期まで解約できないと聞いた記憶があります。新たな火災保険への加入はできないのでしょうか。

満期前でも新たな火災保険に加入できます。その場合、特約火災保険を解約いただくことになります。

※融資ご返済中のお客さまは条件がありますので必ずこちらをご確認ください。

現在加入している火災保険の契約内容を確認したいのですが、どこからできますか。

こちらのご契約カードより確認が可能です。

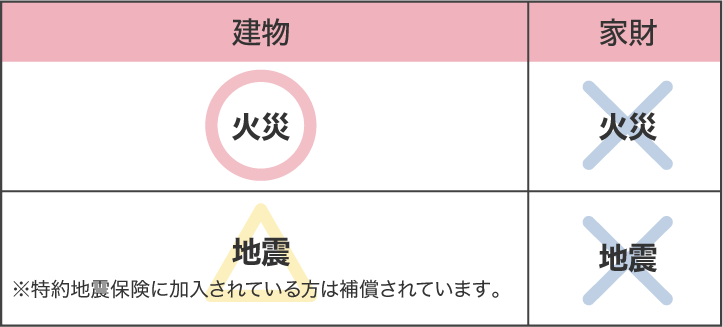

建物の補償、家財の補償というのがよくわかりません。

火災保険の保険の対象は、「建物」と「家財」に分かれています。これらはそれぞれ別々に保険金額を設定して契約する必要があります。なお、特約火災保険では「家財」を保険の対象とすることができませんので、別の火災保険で契約する必要があります。

■特約火災保険の保険の対象

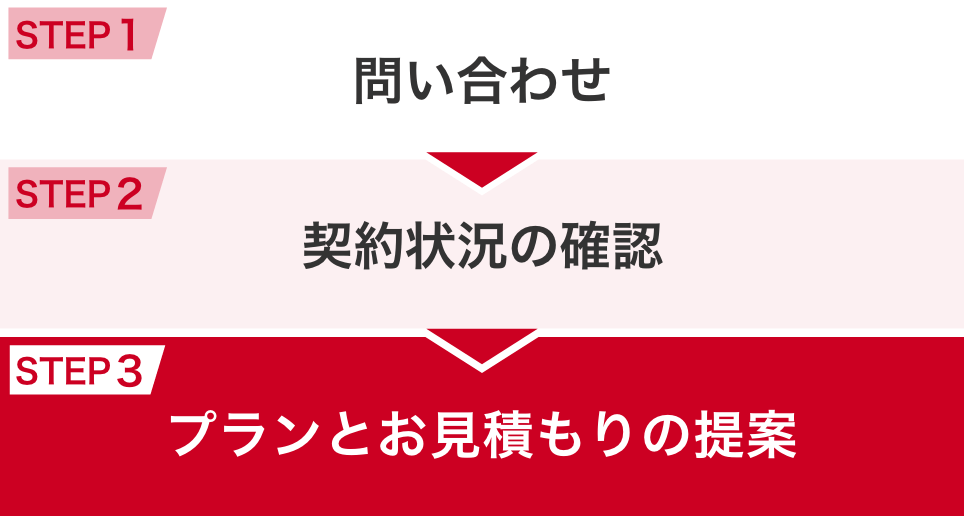

保険会社や代理店に提案いただいた後の実際の契約手続きの流れはどうなりますか。

補償を充実させたい、オプションを追加したい方

■新たな火災保険に加入し直す場合

STEP1

新たな火災保険(建物の補償)のお申込み手続きをします。申込書へのご署名、保険料のご入金が必要です。

※融資ご返済中のお客さまは条件がありますので必ずこちらをご確認ください。

※融資ご返済中のお客さまは条件がありますので必ずこちらをご確認ください。

STEP2

現在ご加入中の火災保険を解約します。解約日によっては、返戻金をお受け取りいただきます。

ご注意

新たな火災保険のご契約にともない現在ご加入中の火災保険を解約される場合、解約返戻金の計算方法などで、お客さまに不利益になることがあります。

新たな火災保険をご契約いただき、現在ご加入中の火災保険を解約される場合は、補償の内容や付帯サービスが異なることがあります。また、ご契約いただく保険商品、ご契約の条件などにより、保険料が現在よりも高くなることがあります。

建物は今のままで家財の補償を追加したい方

■家財の保険に加入する場合

新たな火災保険(家財の補償)のお申込み手続きをします。申込書へのご署名、保険料のご入金が必要です。

現在ご加入中の火災保険について、お客さまでのお手続きは不要です。

SJ25-53001(2025/7/24)

保険会社ごとの補償内容の詳細は

パンフレットをご参照ください。

現在ご加入中の火災保険とは、住宅金融支援機構(旧住宅金融公庫)で住宅ローンをお借入れの際にご加入いただいた「住宅金融支援機構 特約火災保険」のことです。

特約火災保険は複数の保険会社の引き受けによる共同保険契約です。(共同保険等に関するご説明)

上記の保険会社は当社とともに火災保険の内容をお客さまに提供する取り組みを行っています。

本サイトは火災保険の概要を説明したものです。詳しい商品内容については、パンフレットまたは約款、「ご契約のしおり」などをご確認ください。

※最新の火災保険とは、損保ジャパンが販売している個人用火災総合保険をいいます。詳しい商品内容については個人用火災総合保険のパンフレットなどをご確認ください。

■追加できるオプション(特約)

類焼損害特約

自分の住まいでの火事で隣の家や家財に延焼してしまった場合に、法律上の損害賠償責任がなくても、隣の家や家財を補償する特約です。

ご注意

1.煙損害または臭気付着損害を除きます。

2.損害に対して保険金を支払うべき他の保険契約がある場合は、その保険金の額を差し引いて算出します。(契約年度ごとに1億円が限度)

建物電気的・機械的事故特約

保険の対象である建物に付加された機械設備に生じた突発的な電気的・機械的事故を補償する特約です。

| 機械設備 | 支払われる損害の例 | 支払保険金例 |

|---|---|---|

|

エアコンを点けようとしたら作動しなかった。過電流により基盤が壊れており、分電盤も交換が必要になった。 | 43万円 |

|

マンションに備え付けのオーブンレンジが、基盤破損が原因で故障した。 | 37万円 |

|

温水洗浄便座の便座接続部からの漏水が原因で、ショートし壊れた。 | 22万円 |

|

屋上に設置してある給湯器の流水センサーおよび電送系基盤が損傷したことによって、点火不良を起こしてしまった。 | 40万円 |

ご注意

1.補償の対象外となる機械設備等もありますので、詳細については、損保ジャパンまたは代理店まで問い合わせください。

2.自然の消耗、劣化等による損害に対しては保険金をお支払いできません。

3.この特約の対象の納入者が被保険者(補償を受けられる方)に対し法律上または契約上の責任(保証書、延長保証制度に基づく製造者または販売者の責任を含みます。)を負うべき損害に対しては保険金をお支払いできません。

個⼈賠償責任特約

日常生活において、お客さまご自身またはご家族の方が、偶然な事故により法律上の損害賠償責任を負担することにより被った損害を補償する特約です。

保険金が支払われる事故の一例

・自転車運転中に他人にケガをさせた。

・排水ホースの接続不良による漏水で階下に漏水させた。

・飼い犬が他人に噛みついてケガをさせた。

ご注意

1.日本国内外の事故にかかわらず補償します。

2.⽕災保険の他、⾃動⾞保険や傷害保険などで、この補償と同種の賠償責任を補償するご契約がある場合、補償の重複が⽣じる可能性がありますので、他のご契約の補償内容・保険⾦額を⼗分にご確認ください。

3.自動車の所有・使用・管理に起因する賠償責任の場合、業務に直接起因する賠償責任の場合などは保険金のお支払い対象になりません。

融資ご返済中のお客さまが新たな火災保険にご加入する際は、住宅金融支援機構が定める以下の要件を満たす必要があります。

| 項目 | 要件 |

|---|---|

| 種類 |

次のいずれかであること。 |

| 補償対象 | 建物の火災(地震・噴火又はこれらによる津波を原因とする火災を除く。)による損害を補償していること。 |

| 保険金額 |

機構の総債権額以上※1※2※3であること。 ※1

総債権額が融資住宅等の評価額を超える場合は、保険金額を融資住宅等の評価額と同額とすること。

※2

付保割合条件付実損払特約条項付きの火災保険を付保する場合は、総債権額を下回る保険金額でも差し支えない。

※3

医療機構債権がある場合は、当該債権の残債権額を含む。

|

| 付保の継続等 |

返済終了までの間、火災保険の付保が必要。 保険期間や保険料払込方法は問わない。 ※火災保険の保険期間は最長5年であるため、返済終了までの間に火災保険が満期になった場合は、火災保険の更新手続や新規加入手続が必要であるので注意すること。 |

ご注意

1.一部、特約火災保険を解約できない場合があります。詳しくは解約手続き時に保険会社または代理店にご確認ください。

2.住宅金融支援機構以外の質権が設定されている場合、特約火災保険の解約手続きには、当該質権者の解約同意が必要です。火災保険切り替えに伴う解約について、予め当該質権者へご相談ください。

3.新たな火災保険に加入し直す場合には、住宅金融支援機構の融資を受けられた受託金融機関に質権設定要否をご確認ください。

![]()